一、工业自动化控制系统简介及产业链分析

工业自动化是指机器设备或生产过程不需要人工直接干预,按预期目标实现测量、操纵等信息处理和过程控制。涉及机械、电子、计算机、机器视觉等多种技术。控制系统整体包括企业管理级、生产管理级、过程控制级、设备控制级和检测驱动级等方面。前两级主要涉及计算机、软件、网络和信息技术,过程控制级主要涉及智能控制技术和工程方法,设备控制级和检测驱动级涉及机电一体化、现场总线、交直流数字调速等技术和智能传感器、执行器。

图表 1:工业自动化控制系统体系结构和功能作用描述

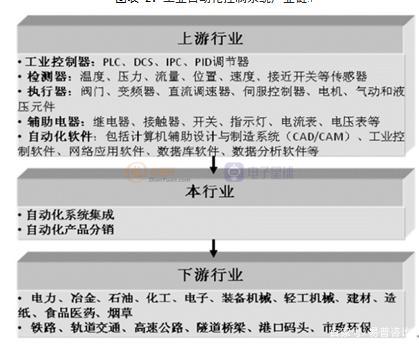

工业自动化控制系统上游行业主要是工业控制器、检测器、执行器、辅助电气以及自动化软件等核心零部件以及软件行业。产业链下游行业众多,包含:电力、冶金、石油、化工、医药、建材、机械等,下游行业自动化控制系统个性化需求较高,这也为工业自动化控制系统的发展创造了空间。

图表 2:工业自动化控制系统产业链

二、工业自动化控制行业市场现状及预测

1.中国工业自动化控制系统行业市场规模

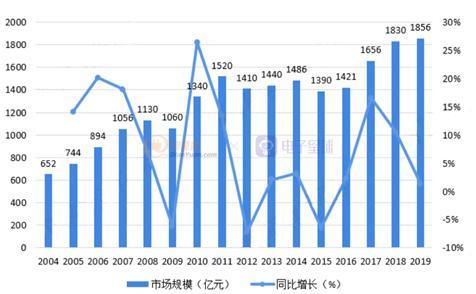

近年来,随着新兴产业的蓬勃发展,我国工业自动化控制技术、产业和应用有了很大发展,促进我国工业自动化市场规模不断增长。根据中国工控网发布的《中国自动化及智能制造市场白皮书》统计数据显示,我国自动化及工业控制市场规模自2004年至2018年期间呈波动上升趋势,市场规模已经从2004年的652亿元增长至2018年的1830亿元,年复合增长率达到7.65%。2019年我国自动化及工业控制市场规模达到1865亿元,其中产品市场规模同比基本持平,约为1300亿元,服务市场规模略有提升,约为556亿元。

图表 3:2004-2019年中国工业自动化控制系统市场规模及增长情况

2.中国工业自动化控制系统行业竞争分析

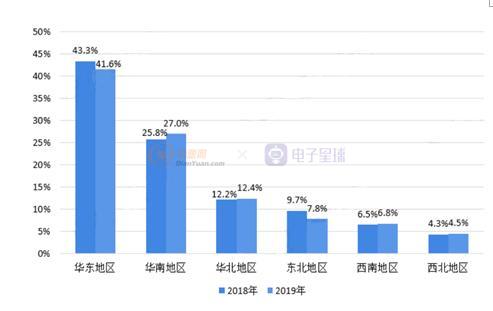

中国工业自动化控制市场主要分布在华东和华南地区,根据中国工控网发布的《中国自动化及智能制造市场白皮书》统计数据显示,2018我国自动化及工业控制市场主要分布在华东(广东、广西、湖南、湖北、河南、海南)和华南(山东、安徽、江苏、上海、浙江、江西、福建)地区,市场份额分别为43.3%和25.8%。

其次是华北(北京、天津、河北、陕西、内蒙古)和东北(黑龙江、吉林、辽宁)地区市场份额分别为12.2%和7.9%;西北(陕西、宁夏、甘肃、青海、新疆)和西南(四川、重庆、贵州、云南、西藏)地区市场份额较小,分别为6.5%和4.3%。

2019年华南、西南、西北、华北市场份额有所上升,分别为27.0%、6.8%、4.5%、12.4%;华东和东北地区市场有所下降,分别为41.6%和7.8%。

图表 4:2018-2019年中国自动化控制系统市场区域分布情况(%)

3.中国工业自动化控制系统市场规模预测

根据工控网预测数据,2020、2021、2022中国工业自动控制系统行业市场规模增速为1.6%、4.3%和5.6%。在此基础上进一步预测,随着中国制造2025的稳步推进,预计到2025年中国工业自动控制系统装置制造行业市场规模将达到2347亿元左右。

图表 5:2021-2025年中国自动控制系统行业市场规模预测(亿元)

三、工业自动化控制系统市场前景广阔

1.国家产业政策支持工业自动化发展

工业自动化行业作为推进信息化、智能化与工业化深度融合的先进行业,是我国产业政策重点支持和鼓励的行业,多个政府部门先后出台政策或指导意见,鼓励行业的快速发展。《智能制造发展规划》明确提出要面向企业智能制造发展需求,推动产业链各环节企业分工协作、共同发展,逐步形成以智能制造系统集成商为核心、各领域领先企业联合推进、一大批定位于细分领域的“专精特”企业深度参与的智能制造发展生态体系。国家层面政策战略性地支持为工业自动化行业提供了良好的外部发展环境,将充分带动工业自化行业快速发展从而实现工业企业逐步向智能制造转型。

2.消费升级带动工业自动化产业升级

随着我国经济的不断发展,终端消费者对产品的需求多样化和定制化程度不断提升,生产环节、工艺难度和制造水平都在相应增加,制造业厂商对产品质量、效率、精度以及成本的要求越来越高,传统人工操作的误差及安全性风险导致制造业厂商对自动化生产需求强烈。我国制造业与工业发达国家相比,其差距主要体现在自动化水平方面,发达国家在大批量生产技术的基础上,不断向订制化、智能化、集成化方向发展,采用从生产加工到检测包装的全程自动化控制技术,从而保证了产品的质量,提高了生产效率。国内企业要缩小这部分差距,需要在自动化产品和技术方面不断加大投入,进而不断增加对运动控制产品、技术和解决方案的需求。因此,在我国制造产业升级的大背景下,我国工业产业自动化和智慧化发展势不可挡。

3.能源和环境现状促进工业自动化发展

目前,我国已成为世界上煤炭、钢铁、铁矿石、氧化铝、铜、水泥的主要消耗国,同时也是世界上最主要的能源消费国。在能源需求量持续增大的同时,我国的环境正面临严峻挑战,传统的能源高消耗的粗放型工业发展路线逐渐被淘汰,改造提升传统制造业,是建立资源节约型、环境友好型产业的必然选择。为实现节能减排目标,我国多部门陆续推出相关的政策及指导意见,促进全方位节能减排工作的落实,促进制造业高端化、智能化、绿色化、服务化,构建绿色制造体系,推进产品全生命周期绿色管理。与传统生产线相比,工业自动化产线原材料利用率、生产效率、产品良率优势较大,有助于降低能耗与污染物排放,满足国家对节能减排的需求。

4.国产自动化设备替代进口的趋势促进行业发展

我国的工业自动化行业起步较晚,早期在产品的可靠性上与国外企业存在较大的差距,但经过多年的发展,国内一些优秀厂商技术水平在不断提高,逐步缩小与国外品牌的差距,并借助国内制造业升级带来的机床、电子制造设备、纺织机械、医疗设备等领域发展的契机,加快了对国外品牌的替代速度,国内厂商的市场份额持续扩大。近几年,随着国家贸易摩擦的不断加剧,对我国相关领域内核心部件的“自主、安全、可控”提出了迫切需求,提高国产化率已成为我国产业链各环节企业的共识,也为工业自动化设备实现进口替代提供了良好的发展机遇。

5.劳动力成本地提高助推工业自动化产品的需求增加

近年来,劳动工人的增加速度已经不能满足国内制造业规模扩张的速度,用工难的问题困扰着越来越多的制造业企业,加上日益上涨的劳动力成本影响,我国制造业企业正面临着巨大的产业升级压力,迫使制造业企业生产使用的机械设备朝自动化、智能化方向发展。我国的人工成本在过去几年增长迅速,根据国家统计局的数据显示,我国城镇单位在岗职工年平均工资由2017年的76121元增加到2020年的97379元,增长幅度达27.93%,但与全球先进工业国相比仍然偏低,预计人工成本快速上涨的趋势难以改变。人工成本的不断上涨迫使部分制造业企业开始采用自动化程度更高的生产设备,以抵御人工成本不断上涨带来的不利影响,从而增加对工业自动化产品的需求。

本文仅供学习交流使用,侵删。